雙幣理財背後的選擇權機制

雙幣理財是這一年來幣圈很夯的一個理財產品,其主打給定某個價格,無論合約到期時幣價是高於或是低於該價格,投資人都能拿回本金外加一定比例的報酬,只是會根據高於或低於該價格的事實還給客戶 BTC 或是美金穩定幣。

最一開始看到雙幣理財大概是一年多前看到 MatrixPort 的產品,後來其他資產管理平台也都陸續推出。從投資商品設計的角度出發,雙幣理財巧妙地善用投資人追求類保本加上高收益的心態,是一個非常成功的商品。這半年也看到許多網路文章在介紹雙幣理財,但大多卻都將其背後的原理當作一個用選擇權做出的黑盒子,因此希望藉著這篇文章帶大家走過背後不難的選擇權機制,進而更了解自己在投資的是什麼。

TL;DR:

- 幣本位雙幣理財:Sell 價外的 call

- U 本位雙幣理財:Sell 價外的 put

- 投資人放棄的是「使用相同本位持續賺取報酬」的權利

先備知識

- 選擇權可以分成 call(買權)、put(賣權)兩種,操作方式一樣可以分成買賣兩個行為,因此排列組合後我們一共可以得到四種可能的選擇權組合,當然還有疊加後的各種花式變形

- 買權顧名思義買的權利,也就是 grant 買權的買家在未來某個時點(Expiration Date,到期日)能夠以某個約定好的價格(Strike Price,行權價)去「買」到標的物,而賣權則是 grant 賣權的買家在未來某個時點能夠以某個約定好的價格去「賣」出標的物。而購買選擇權會需要付出 premium(權利金),也就是選擇權的價格,至於 premium 的定價這是相對較複雜的主題,在這篇文章中不會討論到

- 選擇權會有三種狀態:價平 (at the money)、價外 (out of the money)、價內 (in the money),價內代表選擇權有執行的價值,以買權為例,若現價為 100,行權價為 50,則我們會稱這樣的一個買權處於價內;價外則代表選擇權目前沒有執行的價值,例如一個行權價為 120 但現價為 100 的買權就會被稱為價外。本篇文章提到的都屬於價外選擇權

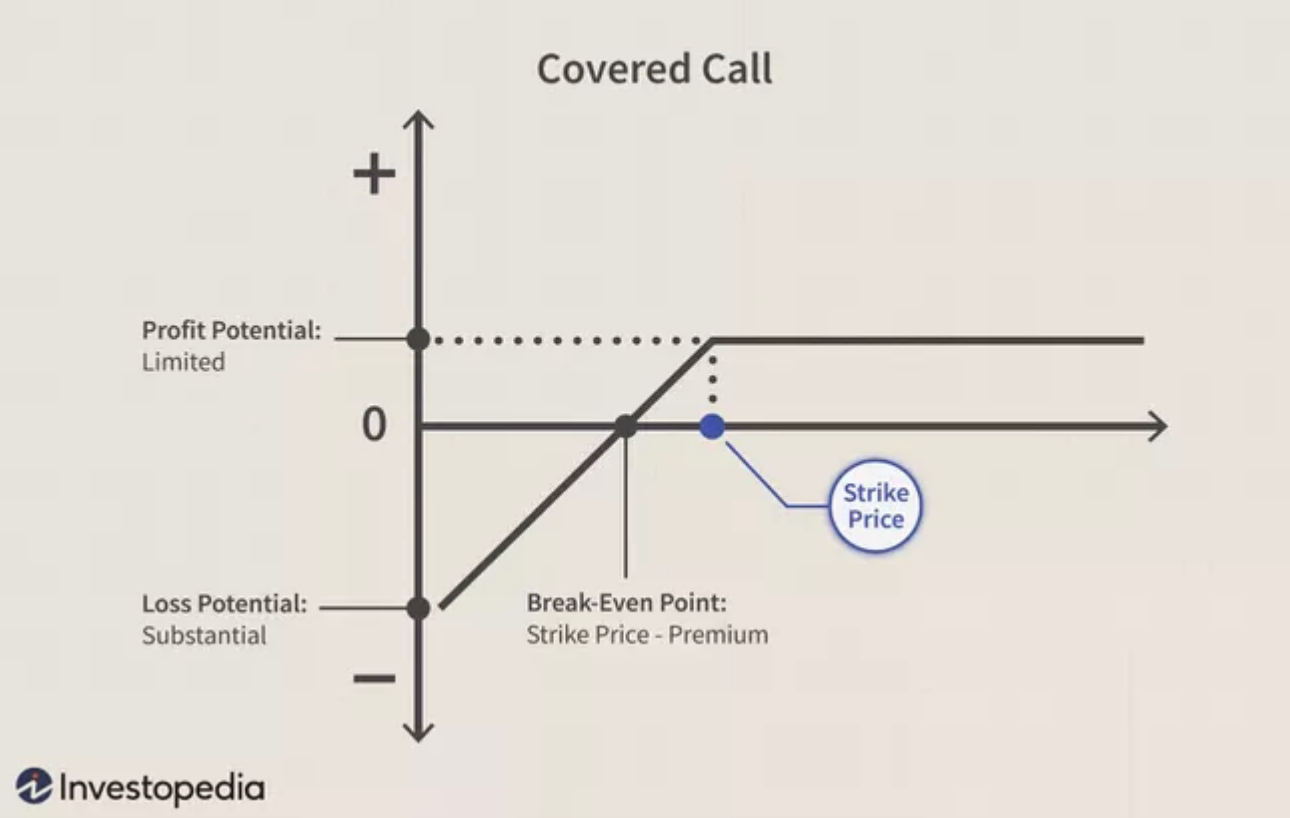

- Covered call 是一種常見的交易策略,其概念是持有一單位現貨同時,賣出對應一單位的 call,透過放棄現貨在行權價以上的上漲報酬,來換取premium 提供在下行風險的保護

幣本位雙幣理財原理

上圖展示出的是前面提到幣本位雙幣理財的方案,即投資者初期投入為 BTC 。在方案裡面我們可以先看到一些細節:

- Linked Price 也就是我們熟知的行權價 (Strike Price) 為 $36,000

- Tenor 為 1 Day,代表此方案一天後結算

- 預期收益率 Yield = 0.4%,這裡斗大的標題寫的 146% 其實就是 0.4% * 365

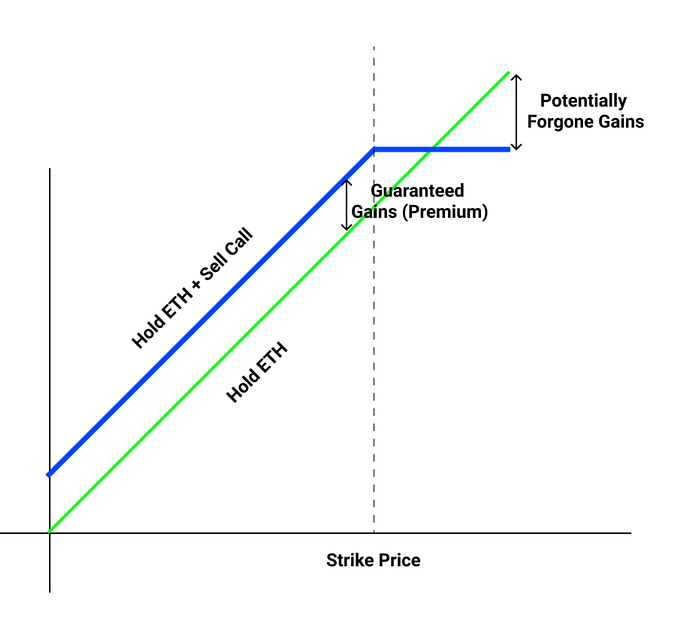

了解合約細節後,其實幣本位雙幣理財的原理就是透過賣出一個價外的 call,透過收取賣 call 的權利金來作為投資者的 yield 來源。投資人投入的是幣本身,依據上圖的例子,當賣的 call 行權價為 $36,000 時,會有兩種 scenario 必須考慮:

Case 1: Settlement Price ≥ $36,000:

當結算價 > 行權價時,我們賣出的買權會遭受虧損,原因是買權保證了買家能夠以行權價 $36,000 買到一顆 BTC,因此當市場價格高於 $36,000 時,這個買權就有行使的價值。而在這個情況下,我們的 BTC 會被用 $36,000 的價格結算掉,但賣 call 收的 premium 會一定程度上補償我們,這個例子中 yield(premium) 為 0.4%,也就是到期時這 0.4% 的 BTC 也會以 $36,000 的價格賣出,也就導致了我們最後能收到 $36,144 USDC 的結果。

Case 2: Settlement Price < $36,000:

當結算價 < 行權價時,因此買權沒有價值所以不會被執行,在這個情況下我們賣 call 收到的 0.4% premium 會以 BTC 的形式返還給我們。

乍看之下無論在哪種 scenario 下我們似乎都不會賠到錢,但實際上「幣本位」和「U 本位」之間轉換的影響比我們想像的大。以 Case 1 為例,若最後 Settlement Price 為 $37,000,我們最後拿回的是 $36,144 USDC,以 BTC 來算的話,我們拿回這些錢實際上等於 0.9768 個 BTC,也就是用幣本位去計算我們其實虧了 2.31%。

no free lunch,其實幣本位雙幣理財就是做了一個 covered call 的策略,在賺取 premium 的背後我們必須放棄的是賺取未來漲幅的權利,因此如果是一個 die-hard 的 hodler 的話也許挑深度價外的 call 來做或是單純做 lending 會是更好的選擇。

U 本位雙幣理財原理

上圖展示的則是 U 本位雙幣理財,投資者初期投入為 USDC。方案細節和幣本位差不多,不過值得注意的是圖中的 BTC 現價為 $34,849.14,而幣本位 Strike Price 為 $34,000,對應上面幣本位的雙幣理財所選擇的 Strike Price 為 $36,000 相對較低,原因是 U 本位雙幣理財是賣出一個價外的 put,透過收取賣 put 的 premium 來當作投資者的 yield 來源。根據圖中資訊,我們也可以試著列出兩種 scenario 來試著預測報酬可能的走向:

Case 1: Settlement Price ≥ $34,000:

當結算價 > 行權價,賣權沒有行使的價值,因此我們可以收到將 premium 賣成 USDC 後的 $10,072 USDC。

Case 2: Settlement Price < $34,000:

當結算價 < 行權價時,賣權有行使的價值,因此我們預期可以收到 ($10,000 / $34,000 + premium) ,也就是圖中的 0.29623528 顆的 BTC。因為有 premium 的補助,才相當於我們是在 $33756.95 買到這些 BTC。

和幣本位雙幣概念相同,我們賣出的選擇權沒有被打到都沒事,都是用相同的本位賺取到真實的報酬。但在幣本位的 Case 2 中,假設最後結算價為 $33,000,我們最後拿回的 0.296 多顆 BTC 換算成 U 實際上是 $9775.76,以 U 本位計算相當於我們承受了 2.24% 的損失。

小結

簡單走過了最簡單的選擇權運作、雙幣理財原理,總結一下個人觀點。我覺得雙幣理財是一個包裝得非常好的產品,但隨著幣圈的金融市場日漸成熟,隨便就能賺取 100% APY 的日子已經過了(期現套利:..),意思是這樣的高報酬還是存在,但我們必須理解自己在交易的產品為何,以及自己放棄的是什麼。以雙幣理財為例,換取高報酬的背後最主要是我們放棄「使用相同本位持續賺取報酬」的權利,即我們願意承擔當 call 被執行了,我願意以我自己選擇的 strike price 賣掉手中的幣;或是當 put 被執行了,我願意以那樣的 strike price 去買到幣。總之,摻雜一些限價買入、限價賣出的想法去玩這個產品,沒買到(沒賣出)就當白嫖這樣的高利率,應該會是較正確的雙幣理財心態。