Anchor Protocol — 天才設計或死亡螺旋?

Anchor Protocol,Terra 上的明星借貸平台,從 Defi Llama 上的數據可以看到,整個 Terra ecosystem 的 TVL 是 14.29b,而光是 Anchor 就貢獻了 55% 左右的 TVL,說整個 Terra 的 DeFi 體系是由 Anchor 撐起來的也不為過。Anchor 之所以吸引人絕大部分的原因是因為其提供穩定幣 UST 高達 19.88% 的 APY,不講把法幣存銀行這種陳腔濫調,就講其他存穩定幣的報酬,現在 FTX 把閒置美元貸出大概只有 2–4%,而其他 DeFi 項目大約至高也是 10% 左右,明顯高出其他人一截的利息,加上 Terra 做為新生代公鏈的代表之一,將資金停泊在其明星項目似乎是個 no-brainer。

但在最近熊市來臨的背景音樂下(或是說音樂停止的背景下),LUNA 的價格開始崩跌,不少了解 Anchor 運作機制的人也開始擔心 Anchor 提供的高利息能否維持,以及 LUNA 價格下跌後,對 UST 造成的連鎖反應。這篇文章會解答 Anchor、UST 的運作機制,以及高利息背後我們需要了解的所有風險。

TL;DR:

- 市場進入熊市使得 Anchor 的機制不穩定性受到關注

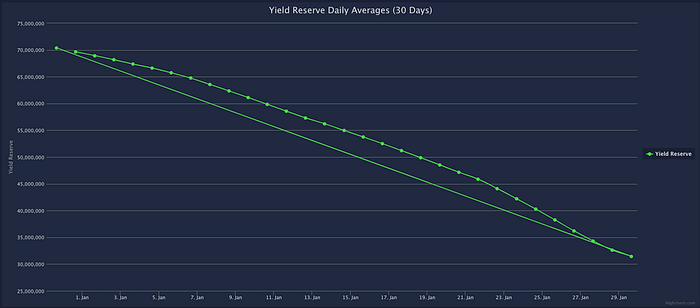

- 根據試算,若存款利率不變,Anchor 的 Yield Reserve 再 23.2 天就會燒完

- 最直接的方式是降低存款利率,根據 Terra 創辦人的說法,大約 15–16% 是可維持的

- Wonderland 的醜聞讓 MIM 的資金出逃潮直接影響到 UST 的穩定性

- 共識下維持住的的高利率是雙面刃,必須清楚認知風險再選擇要不要投資

UST 的運作機制

在進入今天主題 Anchor 之前,必須先稍微簡單講解 UST 運作的機制。UST 是由 Terraform Labs 發明出來的算法穩定幣,其價格設計維持在 1 美元。所謂算法穩定幣就是不靠儲備,而是靠演算法設計維持錨定的穩定幣,相同屬性的有 USDs, UXD,相對的則是分成由美元儲備的 USDC,及 crypto 超額支撐的 DAI 等等。需要各種穩定幣的原因也是直接簡單:因為加密貨幣市場太 volatile,我們必須有一個錨定資產能夠作為儲存價值的媒介。

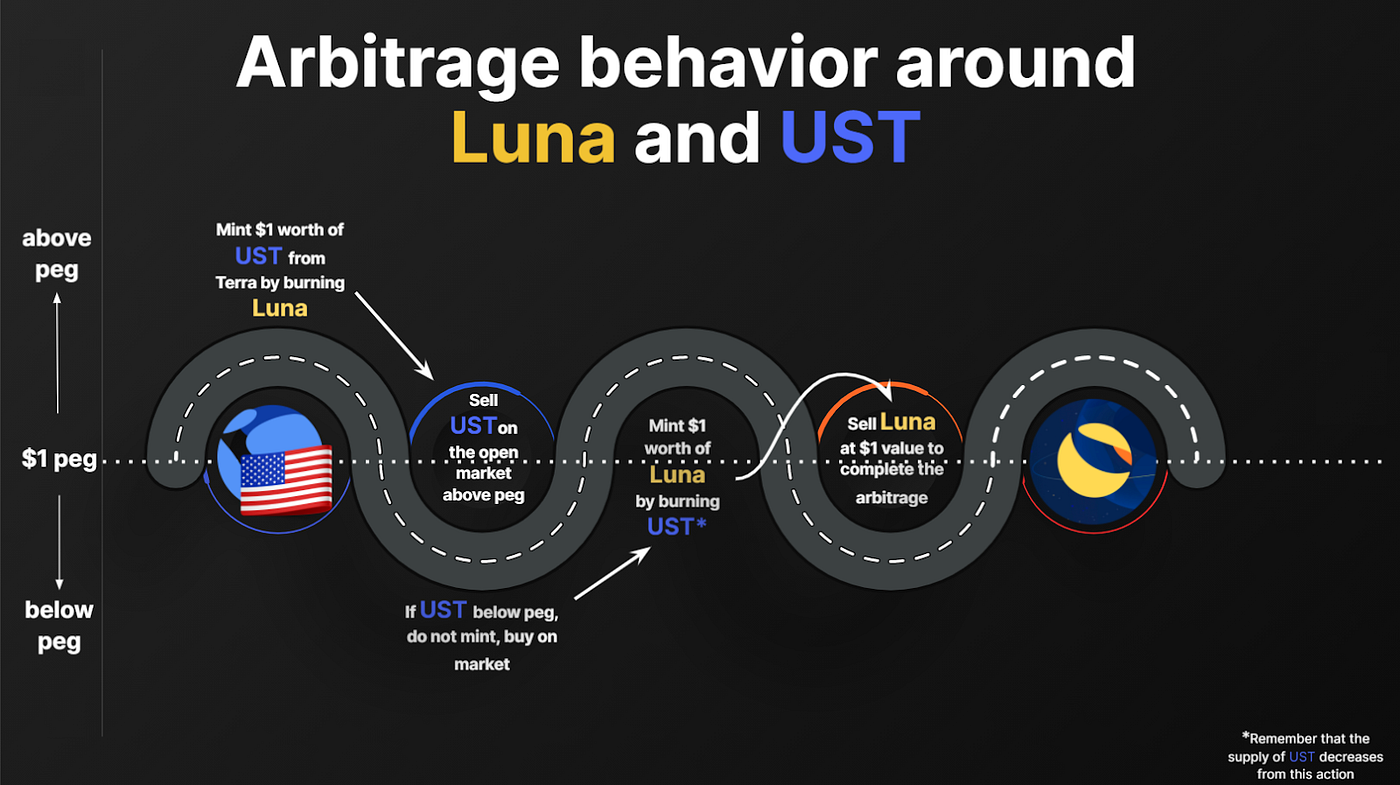

而 UST 是透過 LUNA 來維持錨定 1 美元的能力。其主要機制為價值 1 美元 LUNA 和 1 個 UST 可以直接等價交換 (swap),透過供給和需求法則完成錨定。

由下圖可知,當 1 UST > $1 時,套利者可以透過 burn 價值 $1 的 LUNA 來 mint 出 1 UST(這樣燒掉的 LUNA 數量稱為 seigniorage,即鑄幣稅) ,再到公開市場去將 UST 賣掉即可賺取中間的價差。不斷重複這樣的套利行為會增加 UST 在市場上的供給,進而將價格拉回至 $1。相反的,當 1 UST < $1 時,套利者則會到市場上去買回 UST ,並透過 mint 出 $1 的 LUNA 賣掉後賺取中間的價差。而此行為則會減少 UST 在市場上的供給,進而導致 UST 回升至 $1。

在 Columbus-5 於去年九月發佈後,所有的 seigniorage 都會被拿來做為 staking rewards,近一步加強 UST 和 LUNA 之間的掛鉤關係。

UST 的應用場景包含鏈下的韓國支付 Chai,以及鏈上的 Anchor Protocol、Mirror Protocol 等等。Anchor 提供市場可見最高的穩定幣單幣 APY,而 Mirror 則是透過鏡像資產的形式提供股票交易的市場,可以想見在未來 LUNA 生態系上的協議越來越完整,以及在實體經濟上越來越多交易能夠透過 UST 支付的話,UST 將會有相當可觀的剛需去支撐其發展。而在這種情形下由於 UST 需求增加,會對應到上述提到的第一種狀況,也就是 1 UST > $1,LUNA 會被燒毀,而 scarcity 會導致其價格上升。

Anchor Protocol 的運作機制

Anchor 的機制並不複雜,只要將幾個角色的經濟動機瞭解清楚就可以知道這整個經濟模型的結構。首先,Anchor 是一個借貸平台,因此一定會有借款人和貸款人(borrower/lender);再來因為有抵押品清算的問題,所以會有清算人(liquidator),關於三者的經濟動機,以下將進行更詳細的解釋。

For Borrower

一般的 DeFi 借貸平台和傳統的銀行相似,即借方付出的利息扣掉一定的成本後還給貸方(只是銀行抽的多很多),在銀行中借錢不需要抵押品,因為銀行有辦法追討未償還的款項。但在鏈上,因為完全的匿名性必須使用超額抵押的方式完成借貸,而這也是大多數 DeFi 平台所使用的方法。

Anchor 也一樣,其設定的 Loan-to-Value (LTV) ratio 必須維持在 60% 以下才能借款,即借款人抵押價值 $100 的抵押品最多只能借出 $60 的 UST,而當抵押品的價值因為價格波動小於 $<60 時,就會直接被清算人清算掉。目前接受的抵押品包含 bLUNA, bETH 兩個資產,目前團隊也正努力讓其他鏈上的資產能夠成為抵押品,希望能夠吸引更多資金進入 Anchor 進行借款。

Anchor 的 UST 借款利息大約在 11–12%,和其他 DeFi 協議相比是比較貴的,但 Anchor 為了鼓勵借款,使用其治理代幣 ANC 補貼借款人(大約 11% APR),因此綜合看起來,借款人實際付出的利息大約只有 0.5%,是相當吸引人的低利,因此對借款人來說的動機便可以理解為能夠用低利息借出 UST 去做其他套利。

For Lender

對貸款人來說,動機絕對就是超過 19% 的年化利息。大部分人想問的問題就只會是:這個 19% 的利息從哪來的?

這也是 Anchor 相對其他平台較為革新的一部分,在大部分需要超額抵押的 DeFi 平台,抵押品就放在那等待清算或贖回,但 Anchor 透過和 Lido Finance 串接,使借款人的抵押品透過質押的方式也能變得 yield-bearing,進而將這些 yield 分給貸款人。再加上上述放款人提供的 11–12% 利息(以 UST 支付),才造就了 Anchor 超過 19% 的 APY 神話。

For Liquidator

Liquidator 是完成這整個借貸平台的最後一塊拼圖。當 LTV ≥ 60% ,也就是抵押品價值不足時,就會進入清算程序。需要清算者的原因是,必須要有人將抵押品用 UST 買回,才能確保貸款人的權益不會受損。對清算者而言,必須承擔 UST 的機會成本,以及買回 LUNA 後的持倉成本,因此清算者勢必要獲得一個補償項來提供足夠的經濟動機。在 Anchor 的設計當中,清算者可以透過在 Orca Kujira 上掛單來成為清算者,掛單時可以選擇一個 premium 作為補償,即能夠以 (1 - premium) 的價格買到借款人被清算的抵押品。而實際被清算時是以類似 auction 的方式執行,願意收越低 premium 的清算者會被排在越前面的順位去完成清算。

至此,Anchor 的經濟循環已經完整,接下來會進行一些試算,以及分析一下最近的爭議及潛在風險。

死亡螺旋?

Anchor 最吸引人,卻同時也是最令人懷疑的點,便是貸款人可獲得的高年化報酬,簡單來說,以目前市場狀況而言,Anchor 是在賠錢付給貸款人利息的。剛剛提到,支付這個利息的來源主要為抵押品質押利息、借款人付的 UST 利息,我們進行簡單試算會得到下列結果:

從試算結果可以看出,以目前的數據來看,Anchor 是處於 net loss 的狀況,而不夠付利息的部分會使用 Yield Reserve 來支付,而如果一切數據相同,則再過 23.21 天,Anchor 的 Yield Reserve 就會全部燒完,導致其付不出承諾的利息。

這個情況可以歸咎於許多原因,姑且先不論 UST 這個資產的 depeg 問題,首先是幣價下跌導致質押利息收入變低許多,再來是更重要的 utilization rate 的問題,即 total borrow amount / total lend amount,目前的資金使用率實在太低了(約 25%),也許是熊市的緣故,大家開始追求穩定收益導致近期存進 Anchor 的金額大增,借款卻沒有跟上,導致許多 UST 處於閒置狀態。根據 Terra 官方的試算,在市場正常情況下,資金使用率大約在 55% 以上能夠帶給 Anchor net income。

這些原因目前是 Anchor 官方無法立即解決的,增加 borrowing 的部分也許能透過增加 AVAX, SOL 等抵押品選項吸引其他持幣者進入 Anchor,但更直接的方式,也許就是直接調降貸款人的利息,但這就違背了 Anchor 當初設計的初衷,即希望帶給使用者穩定可預期的穩定幣利息,但目前看來調降利息,或是拿 LUNA 基金會 LFG 的 LUNA 出來增加 Yield Reserve 可能是必要之惡。

而問題來了,若 Anchor 調降利息,會導致什麼連鎖反應?

在最壞的情況下,若 Anchor 調降利息,作為 Terra 生態系,以及 UST 目前大部分使用場景,UST 的需求將以可預期的速度下降,而上方提到若 UST 需求減少 (<$1) 則機制允許使用者用 1 UST 去 swap $1 的 LUNA 來變現進行套利,拋壓進而使 LUNA 價格下跌,價格下跌導致抵押品被清算,Anchor 收到的抵押品質押利息又近一步下降導致 Anchor 有可能必須調降利息,於是潛在的死亡螺旋便形成,循環又開始直到其他變因加入打破循環使模型達到新的 equilibrium。

這樣潛在的問題在最近的幣圈可說是吵的沸沸揚揚,許多人都關注著 Terra 會如何處理。在今年的 1/28 時,Terra 的創辦人之一 Do Kwon 在 Twitter 上寫了這個 thread,回答關於 Anchor Protocol 最近的問題:

在這個 thread 當中,Do Kwon 先提到了 Anchor 創建時的主要目的是提供一個市場上還不存在的穩定收益協議,並表示近期人們對於 Yield Reserve(YR) 下降的恐慌主要來自以下兩個論點:

- YR 應該要隨時是一個 surplus,反正下降就很可怕啦

- YR 的消耗最終會導致 Anchor Protocol 的災難

對於前者,YR 當初設計的目的正是為了像這樣的市場行情發生時 Anchor 能夠正常運行,並不是一筆不會動用到的錢;至於後者,Do Kwon 認為即使 YR 耗盡,Anchor 還是可以提供市場上最高的穩定幣收益(15–16% in his words),因此 Anchor 不會有太大的問題。Do Kwon 也表示,Anchor 還在一個快速成長的階段,因此仍在開發其他模式來增加 Yield Reserve 或是更完善 Anchor 的機制。

我認為兩派說法都沒有錯,Do Kwon 言之有理,且 Terra 目前看來並不是沒有手段去解決問題。另一方面,YR 的快速下降對 Anchor Protocol,甚至是整個 Terra ecosystem 造成潛在的危險是不爭的事實,且考慮到潛在的死亡螺旋走到最壞的情況可能拖累 UST 整體發展,若 UST 真的脫鉤導致資金出逃那將會使整體算穩再次進入寒冬,因此不可不慎。

Contagion Effect

另外一個潛在的問題也是這兩天算穩領域發生的事,在 1/28 號知名分析師 zachXBT 在 twitter 上公布 Wonderland 的 CFO 其實就是 19 年捲款潛逃導致用戶慘賠的交易所 QuadrigaCX 的創辦人之一。這個消息先是讓 Wonderland 的代幣 $TIME 狂跌 40% 以上後,進而拖累 Wonderland 創辦人 Daniele Sestagalli 另外一個項目 Abracadabra 的算法穩定幣 $MIM。

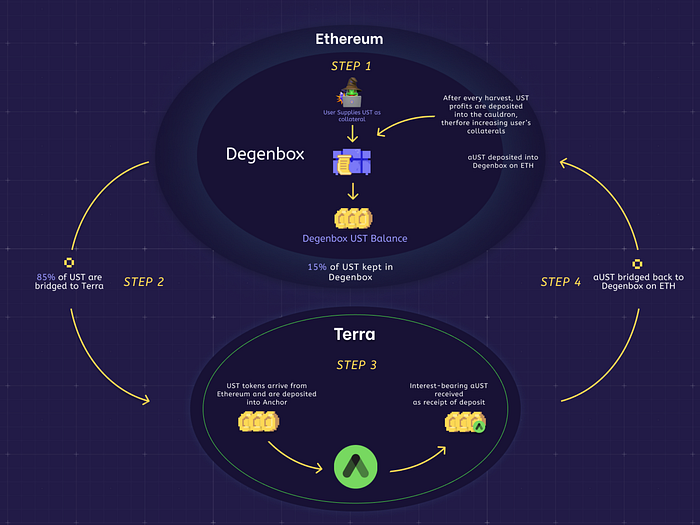

而這和 UST 有相當大的關係:在 Curve 上面引發了一波「穩定幣出逃潮」,人們開始把 MIM 和 UST 換成其他穩定幣以尋求 exits,在消息公佈出來之後 MIM-UST 的池子從 $530M 減少成 $300M,人們也發現機構如 Alamenda Research 在逃跑。Abracadabra 上的 degenbox 更是允許人們可以透過重複抵押 UST 以借出 MIM 的方式達到 UST 槓桿效果,這樣的機制更是讓 UST 和 MIM 的掛鉤效應大幅增強。

而這也造成了 “Contagion Effect” 的隱憂,意思是當一個算穩爆掉時,因為 DeFi 發展到一個成熟期,穩定幣之間往往都有相當的掛鉤關係,則其他算穩也有可能因為這樣的連動關係一起被拖下水。這樣潛在的危機對 Terra 整個完整掛鉤住的生態系而言,在未來會持續是一個不安定的因子。

結語

在 DeFi 發展到現在這個階段,任何的創新很難不觸碰到 (3,3) 以及 (-3,-3) 的觀念。對 Anchor 和 Terra 來說,他的願景很大,也的確到目前為止繳出亮眼的成績,證明設計出一個完善體系的算穩,是有可能把餅畫大且 deliver 的,然而身為投資人,我認為必須認知到「天才設計」和「死亡螺旋」往往是一線之隔,所有投資都相同,價格跟穩定度是所有人認知投票後的共識,然這樣的投票機制是動態調整,且會參考其他人的選擇的。

個人十分希望 Terra 的整體生態系能夠更加出圈,真的把穩定高年化這件事變成 DeFi 的一個常態,目前看來其後面的 VC 和團隊都有強烈動機跟能力去護盤,因此還不需要太悲觀。但當風暴來臨,我們必須認清投票結果,而不是當最後一個出逃的 stupid money。